Dupla Tributação Internacional Portugal - update 2024

Dupla Tributação Internacional Portugal - update 2024

1. ENQUADRAMENTO

O objetivo das medidas de mitigação da dupla tributação é remover barreiras ao investimento transfronteiriço e ao comércio internacional, sendo decisivas no cenário económico global atual, particularmente no que se refere à economia digital, ao avanço tecnológico, à crescente globalização e à liberdade de circulação de pessoas e bens no âmbito da União Europeia (UE). Tais medidas têm efeitos positivos de prevenção de evasão fiscal, bem como de fuga de capitais e de atração de investimento, fortalecendo os laços (económicos e outros) entre países.

Alguns países, como Portugal, implementaram medidas unilaterais que visam atenuar a dupla tributação internacional, sendo que existem igualmente medidas convencionais, resultantes de convenções para evitar a dupla tributação, bem como medidas harmonizadas no âmbito do direito europeu.

A simbiose de medidas unilaterais e convencionais, no âmbito da rede de Convenções a que aderiu, torna Portugal uma Plataforma de Investimento internacional de relevo.

2. CONVENÇÕES PARA EVITAR A DUPLA TRIBUTAÇÃO

Portugal, como membro fundador da Organização para a Cooperação e Desenvolvimento Económico (OCDE), tem, já, uma longa história e experiência na celebração de convenções de dupla tributação (CDT), em grande medida baseadas na Convenção Modelo da OCDE, nas suas várias versões, a última das quais de 18 de Dezembro de 2017. A rede de tratados fiscais portuguesa é significativa.

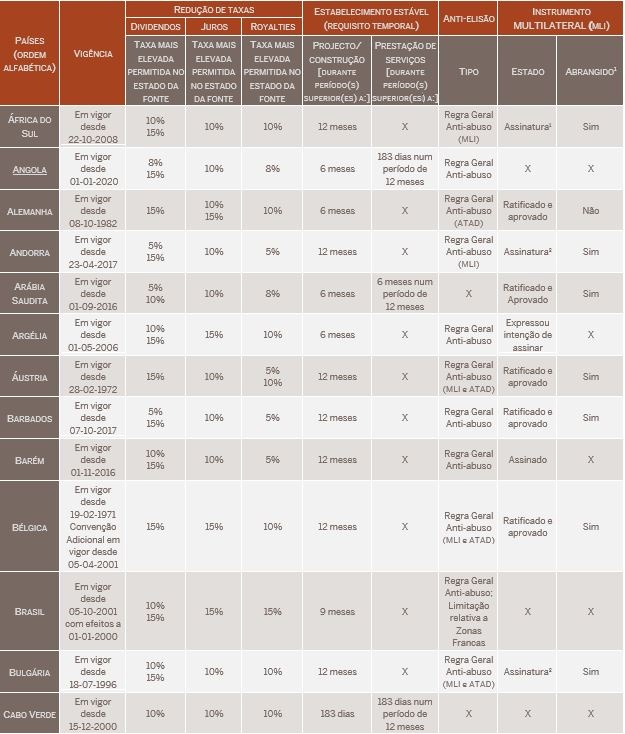

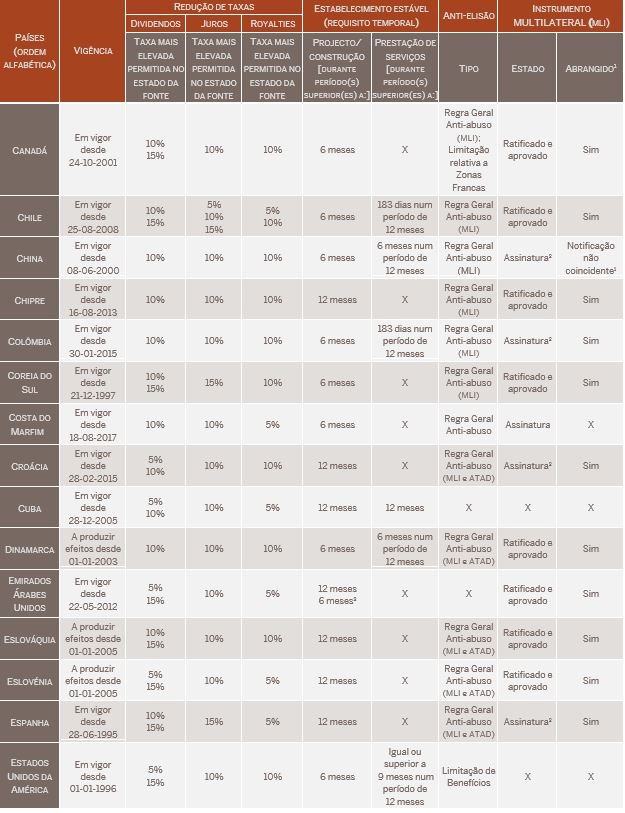

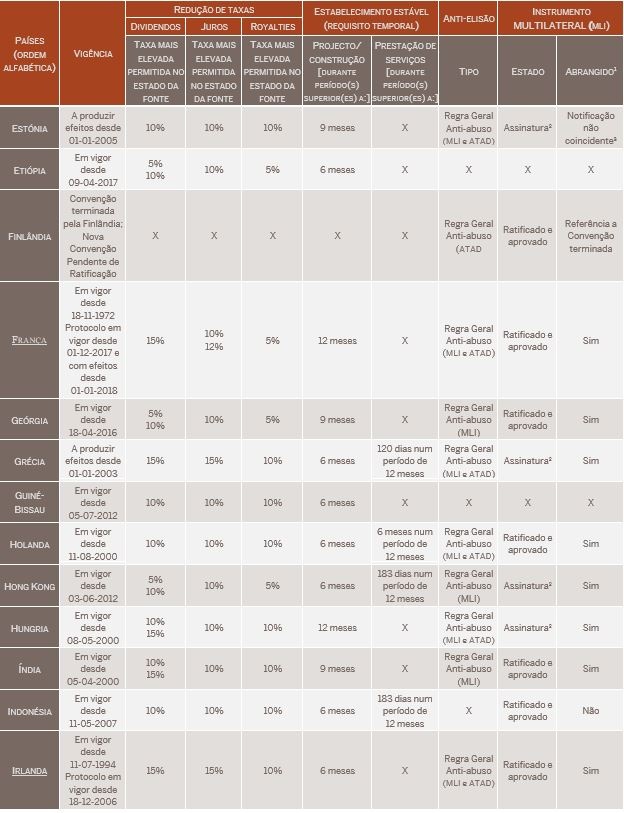

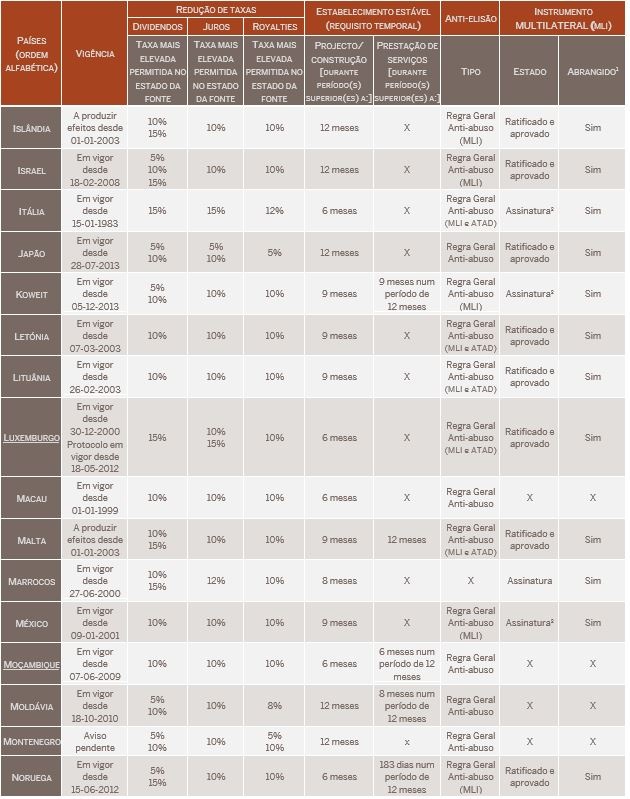

Divulga-se, em anexo, uma Tabela Prática atualizada das CDTs celebradas por Portugal, incluindo um overview dos pontos-chave das mesmas.

3. CONVENÇÃO MULTILATERAL PARA APLICAÇÃO DE MEDIDAS RELATIVAS ÀS CONVENÇÕES FISCAIS DESTINADAS A PREVENIR A EROSÃO DA BASE TRIBUTÁRIA E A TRANSFERÊNCIA DE LUCROS (MULTILATERAL INSTRUMENT OU MLI)

O MLI, uma das respostas internacionais saídas do Projeto Base Erosion and Profit Shifting (BEPS), constitui um mecanismo de reação conjunta contra certas práticas conducentes à erosão da base tributária e transferência de lucros e práticas abusivas.

O MLI constitui um Tratado Multilateral quase inédito a nível internacional, tendo sido redigido de forma particularmente flexível, permitindo às jurisdições partes a possibilidade de:

- indicar as CDTs às quais o MLI se aplicará

- escolher uma das disposições relativas a uma norma minimal

- aplicar as disposições facultativas, suplementares ou alternativas

- formular reservas, ou seja, excluir a aplicação, de parte ou totalidade das disposições do MLI.

O impacto do MLI sobre as relações entre as jurisdições signatárias dependerá das posições dos respetivos Estados quanto à aplicação do Instrumento, sendo que o seu impacto se prende nas alterações que podem ser efetuadas às CDTs identificadas pelos Estados, em alguns casos dependendo do match de posições e reservas assumidas pelos signatários.

Um dos impactos visíveis, conforme se salienta, na Tabela Prática em Anexo, reside na consagração, com a entrada em vigor e produção de efeitos do MLI quanto a cada CDT, de uma regra geral anti-abuso (principal purpose test) em quase todas as CDTs celebradas por Portugal.

4. DIRETIVAS DA UNIÃO EUROPEIA

Certos aspetos da tributação direta (sobre o rendimento) encontram-se harmonizados na UE, particularmente através de um conjunto de diretivas:

- Diretiva Mães-Filhas, que pretende eliminar a dupla tributação internacional no contexto de investimentos não-portfólio

- Diretiva Juros e Royalties, que permite a eliminação de dupla tributação no pagamento de juros e royalties entre empresas associadas ou dependentes entre si

- Diretiva Fusões, que procura remover obstáculos fiscais nas restruturações transfronteiriças, incluindo fusões, cisões, transferência de ativos e troca ou permuta de participações

- Diretiva Anti-elisão (ATAD 1 e ATAD 2), que veio harmonizar certas normas relativas à elisão fiscal, erosão da base tributária e transferência de lucros para outras jurisdições

- Diretiva de Resolução de litígios em matéria fiscal, que visa, em termos gerais, alargar o âmbito objetivo e subjetivo da resolução destes litígios e tornar mais dinâmico, eficiente e célere o Procedimento de Mútuo Acordo, em especial na modalidade que admite o recurso a uma forma de arbitragem

- Diretiva (UE) 2022/2523 do Conselho de 14 de dezembro de 2022, relativa à garantia de um nível mínimo mundial de tributação para os grupos de empresas multinacionais e grandes grupos nacionais na União, que visa implementar, na União Europeia, as regras-modelo decorrentes dos Desafios Fiscais Decorrentes da Digitalização da Economia – Regras-modelo Mundiais Contra a Erosão da Base Tributável (Pilar Dois) (as "regras-modelo OCDE"), aprovados em 14 de dezembro de 2021 pelo Quadro Inclusivo da OCDE/G20 sobre a BEPS

- Diretiva FASTER (Diretiva do Conselho relativa a uma redução mais rápida e mais segura do excesso de retenção do imposto na fonte), atualmente em fase de segunda consulta ao Parlamento Europeu, após a sua aprovação, com alterações, pelo Conselho Europeu. A publicação e transposição desta Diretiva introduzirá um certificado digital de residência fiscal comum da UE (eTRC), que os investidores contribuintes poderão utilizar para beneficiarem de procedimentos acelerados com vista a obter uma redução da retenção na fonte de imposto. Os Estados-Membros preverão um processo automatizado para a emissão de certificados digitais de residência fiscal (eTRC) a uma pessoa singular ou a uma entidade considerada residente, para efeitos fiscais, na sua jurisdição.

5. UNIÃO EUROPEIA — LIBERDADES FUNDAMENTAIS

As liberdades fundamentais vigentes nos Tratados fundamentais da UE são pedra angular do mercado interno europeu. Nas partes em que não é alcançada uma harmonização na tributação direta, nomeadamente pela própria limitação existente no direito europeu a este respeito, as liberdades fundamentais, manifestáveis e defendidas na jurisprudência do Tribunal de Justiça da União Europeia, fornecem, em certos casos, uma nova amplitude na defesa dos contribuintes no domínio dos impostos diretos, particularmente no que respeita à remoção de barreiras não justificadas no âmbito da tributação internacional.

6. MECANISMOS UNILATERAIS DE ELIMINAÇÃO DA DUPLA TRIBUTAÇÃO

Na ausência de um acordo especial, como uma CDT, Portugal não deixa de conceder, unilateralmente, uma redução ou a eliminação da dupla tributação internacional aos contribuintes residentes, ou aos não residentes por via de isenções fiscais.

No caso de residentes, tanto as pessoas singulares como as coletivas terão direito a um crédito de imposto por dupla tributação internacional, correspondente, grosso modo, ao menor dos seguintes montantes: o imposto devido em Portugal; ou o imposto pago no outro Estado, sendo que, em qualquer caso, a dedução deste crédito não originará um reembolso a pagar pelo Estado português. No caso de empresas, o montante deste crédito é aferido por país de origem.

No caso de pessoas singulares, poderão ainda existir isenções aplicáveis a rendimentos derivados do estrangeiro, ao abrigo de regimes como o Residente Não Habitual (RNH) ou o Incentivo à Investigação Científica e ao Desenvolvimento.

No caso de não residentes, poderá ser aplicável uma isenção de tributação de algumas mais-valias mobiliárias ou de juros decorrentes de obrigações, dependendo de certos requisitos, bem como isenções de retenção na fonte derivadas de mecanismos de participation exemption ou da Diretiva Juros e Royalties.

Por fim, no que toca à zona franca da Madeira há certas normas especiais que podem ser aplicáveis a empresas licenciadas ou a licenciar que se enquadrem no regime especial da zona franca e aí desenvolvam a sua atividade, onde serão potencialmente aplicáveis isenções nas distribuições a acionistas não residentes fiscais em Portugal.

7. TRANSPARÊNCIA, TROCA DE INFORMAÇÕES E PARAÍSOS FISCAIS

A transparência e a estrutura de troca de informações fiscais e financeiras têm sido alvo de profundos desenvolvimentos, não só a nível europeu — com as denominadas Diretivas DAC, as quais se têm multiplicado em anos recentes, e a introdução do Registo Central de Beneficiários Efetivos, mas também a nível internacional, designadamente com o fortalecimento das convenções aplicáveis na matéria e o trabalho efetuado pela OCDE e ONU.

A legislação portuguesa prevê, ainda, a existência de uma lista de países, territórios ou regiões com regime claramente mais favorável, com base, nomeadamente, nos seguintes critérios: (i) inexistência de imposto semelhante ao IRC ou imposto com taxa inferior a 60% da taxa normal do IRC; (ii) as regras de determinação da matéria coletável divirjam significativamente dos standards internacionalmente aceites; (iii) existência de regimes fiscais especiais que prevejam uma redução substancial da tributação; (iv) não previsão ou troca efetiva de informações relevantes para efeitos fiscais.

A lista dos designados paraísos fiscais é aprovada por Portaria após parecer prévio da Administração tributária, sendo uma lista local e independente da lista da União Europeia de jurisdições não cooperantes para efeitos fiscais.

TABELA PRÁTICA DAS CONVENÇÕES PARA EVITAR A DUPLA TRIBUTAÇÃO CELEBRADAS POR PORTUGAL

- Ratificação e aprovação pendente a 14 de janeiro de 2020.

- Por notificação não coincidente assinala-se, meramente, que não existe uma coincidência total entre todos os pormenores das CDTs indicadas por ambos os Estados, e.g. a data de assinatura, de ratificação ou de entrada em vigor, eventualmente por lapso, não coincide nas notificações iniciais, pelo que serão sujeitas a uma especial confirmação de que ambos os Estados indicaram o(s) mesmo(s) instrumentos.

- Se se tratar de atividades de perfuração ou de navios utilizados na prospeção e exploração de recursos naturais.

- Aplicável também à utilização de uma estrutura, instalação, plataforma de perfuração, navio ou outros equipamentos substanciais similares para a prospeção ou exploração de recursos naturais ou em atividades conexas.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Álvaro Silveira de Meneses

Miriam Campos Dionísio

João de Freitas Jacob

José Nuno Vilaça

Joana Fidalgo Barreiro