As alterações na jurisdição administrativa e fiscal

As alterações na jurisdição administrativa e fiscal

A criação do Tribunal Central Administrativo Centro, a especificação e delimitação de competências das subsecções administrativas e fiscais e a alteração das regras de distribuição e de substituição de magistrados como medidas de promoção da celeridade e qualidade das decisões na jurisdição administrativa e fiscal.

INTRODUÇÃO

As recentes alterações na jurisdição administrativa e tributária surgiram com a Proposta de Lei n.º 75/XV/1, aprovada em Conselho de Ministros de 13 de abril de 2023, através da qual se promoveram algumas melhorias na jurisdição administrativa e tributária, através de um conjunto de alterações em vários diplomas estruturantes.

Em consonância, o Decreto-Lei n.º 31/2023, de 5 de maio, determinou a autonomia administrativa e financeira do Conselho Superior dos Tribunais Administrativos e Fiscais e definiu a organização dos seus serviços, com o objetivo, claro, de aumentar a capacidade de resposta da jurisdição administrativa e tributária.

Entretanto, a Lei n.º 34/2023, de 19 de julho veio autorizar o governo a alterar o Estatuto dos Tribunais Administrativos e Fiscais, o Código de Procedimento e de Processo Tributário, o Regime Geral das Infrações Tributárias e o Decreto-Lei n.º 42/2001, de 9 de fevereiro, o que veio a concretizar-se através do Decreto-Lei n.º 74-B/2023, de 28 de agosto.

A COMPETÊNCIA NOS RECURSOS PARA O SUPREMO TRIBUNAL ADMINISTRATIVO

Em sede de Recursos, ajustou-se a distribuição de competências entre o Supremo Tribunal Administrativo e os Tribunais Centrais Administrativos, de modo a salvaguardar o papel do primeiro como órgão de cúpula desta jurisdição.

Ou seja, tendo em vista restringir a competência para o julgamento, pela secção de contencioso tributário do Supremo Tribunal Administrativo, dos recursos interpostos de decisões de mérito dos tribunais tributários, apenas à matéria de direito e quando o valor da causa seja superior à alçada dos tribunais centrais administrativos, contando que a sucumbência seja superior a metade da alçada do tribunal de que se recorre.

A CRIAÇÃO DO TRIBUNAL CENTRAL ADMINISTRATIVO CENTRO

Ainda ao nível dos tribunais superiores, prevê-se a criação de um novo tribunal de segunda instância, o Tribunal Central Administrativo Centro, com sede em Castelo Branco, com o objetivo de contribuir para o descongestionamento dos Tribunais Centrais Administrativos Norte e Sul, onde se verificam as situações de maior pendência nas decisões e acumulação de processos na jurisdição administrativa e fiscal.

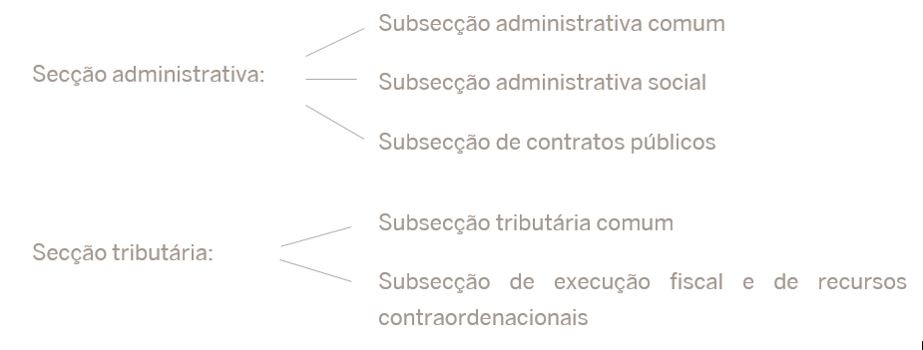

A CRIAÇÃO DE SUBSECÇÕES ESPECIALIZADAS NOS TRIBUNAIS CENTRAIS ADMINISTRATIVOS

Para prosseguir os objetivos da especialização e uma maior qualidade das decisões proferidas pelos tribunais, bem como, acompanhar a crescente complexidade técnico-jurídica de determinados litígios, e oferecer uma resposta judiciária mais qualificada ao nível da segunda instância a este tipo de contencioso, consagrou-se, a criação de subsecções especializadas nos Tribunais Centrais Administrativos nos seguintes termos:

A COMPETÊNCIA DOS JUÍZOS ADMINISTRATIVOS SOCIAIS E DOS JUÍZOS DOS CONTRATOS PÚBLICOS

Clarifica-se, ainda, a competência dos juízos administrativos sociais e dos juízos de contratos públicos, por forma a evitar conflitos de competência ao nível da primeira instância.

Assim, o juízo administrativo social passa a ter competência expressa para conhecer de todos os processos relativos a litígios:

- emergentes de qualquer tipo de vínculo de emprego público, incluindo a sua formação;

- relacionados com o exercício do poder disciplinar;

- com questões relacionadas com o sistema previdencial; e

- relacionados com a efetivação da responsabilidade civil emergente de atos ou omissões ocorridas no âmbito das relações jurídicas anteriormente referidas.

Por seu turno, o juízo de contratos públicos passa a ter a sua competência circunscrita, exclusivamente:

- a litígios respeitantes à validade de atos pré contratuais e à interpretação, validação e execução dos tipos contratuais expressamente previstos no n.º 1 do artigo 100.º do Código de Processo dos Tribunais Administrativos, a saber – contratos de empreitada de obras públicas, de concessão de obras públicas, de concessão de serviços públicos, de aquisição ou locação de bens móveis e de aquisição de serviços; e

- à efetivação de responsabilidade civil pré contratual, contratual e extracontratual emergentes de atos ou omissões ocorridas no âmbito da celebração ou execução dos referidos contratos, e das demais matérias que lhe sejam deferidas por lei.

A POSSIBILIDADE DE REMESSA DOS PROCESSOS TRIBUTÁRIOS PENDENTES PARA ARBITRAGEM

A Lei n.º 82/2023, de 29 de dezembro propôs ainda, com o propósito de descongestionar os tribunais administrativos e fiscais, que, até 31 de dezembro de 2024, os sujeitos passivos possam remeter, para os tribunais arbitrais, os processos de impugnação judicial cuja decisão se encontre pendente em tribunal tributário de primeira instância, independentemente do valor do pedido em causa (ou seja, ainda que estejam acima da alçada de € 10.000.000 do tribunal arbitral), desde que os mesmos tenham dado entrada nos tribunais até 31 de dezembro de 2021, medida esta que já se encontrava em vigor desde o dia 28 de dezembro de 2023, data em que foi publicada a Lei de Orçamento do Estado para 2024 (Lei n.º 82/2023).

OUTRAS MEDIDAS

Ainda no sentido de impulsionar maior eficiência e eficácia da jurisdição dos Tribunais administrativos e fiscais, foram também ajustadas as competências dos juízes presidentes dos tribunais administrativos, libertando-os de atividades que, pela sua natureza, devem caber aos administradores judiciários.

O Decreto-Lei em apreço veio, ainda, permitir o aumento dos quadros de juízes dos tribunais superiores, sempre que, em virtude de comissões de serviço, estes quadros se vejam desfalcados de juízes conselheiros ou desembargadores, assegurando-se assim que o funcionamento dos tribunais não é prejudicado pela suspensão de funções dos magistrados nomeados para comissões de serviço.

Por fim, salienta-se o alargamento do prazo de validade dos concursos de acesso ao cargo de juiz do Supremo Tribunal Administrativo e dos Tribunais Centrais Administrativos, para dois anos, prorrogável até seis meses, o que permitirá uma reflexão mais aprofundada no processo de avaliação curricular dos candidatos aos tribunais superiores.

CONCLUSÃO

Em face das alterações expostas e encontrando-se já em vigor o Decreto-Lei n.º 74-B/2023, de 28 de agosto, é expetável que, com a concretização das medidas legisladas, se venha a sentir uma melhoria no funcionamento da jurisdição administrativa e tributária.

Espera-se, assim, que estas medidas possam ter o alcance positivo esperado, quer para a eficiência e celeridade, quer para a qualidade decisória desta jurisdição, porquanto tal se irá refletir em melhor cumprimento das garantias dos contribuintes e em melhorias no acesso à justiça.

***

Rogério Fernandes Ferreira

Vânia Codeço

José Pedro Barros

Álvaro Pinto Marques

Mariana Baptista de Freitas

Bárbara Malheiro Ferreira

Alice Ferraz de Andrade

Raquel Tomé Castelo