Déclaration de Revenus des Personnes Physiques – Saison de dépôt au Portugal en 2025

Déclaration de Revenus des Personnes Physiques – Saison de dépôt au Portugal en 2025

Au Portugal, la période de déclaration fiscale pour les particuliers, qui concerne l'obligation de soumettre le formulaire « Modelo 3 de IRS » de déclaration fiscale des revenus, s'étend du 1er avril au 30 juin de l'année suivant celle à laquelle les revenus se rapportent. Dans cette lettre d'information, nous soulignons les points essentiels et les considérations principales que les contribuables doivent connaître lorsqu'ils remplissent leur déclaration d'impôt portugaise. En outre, les avocats de RFF Lawyers sont toujours disponibles pour assister les contribuables à remplir cette obligation.

RESIDENCE FISCALE ET IMPOSITION AU PORTUGAL

Au Portugal, les revenus des personnes physiques sont soumis à l'impôt sur le revenu des personnes physiques (IRS).

Si un contribuable est considéré comme résident fiscal au Portugal - y compris ceux qui bénéficient du régime des résidents non habituels (RNH) et du régime d'incitation fiscale à la recherche scientifique et à l'innovation (IFICI) - en tant que pays de résidence fiscale, le Portugal prélèvera l'IRS sur le revenu mondial, qui doit être indiqué dans la déclaration annuelle de revenus du contribuable (Declaração Modelo 3 de IRS).

Les contribuables qui résident au Portugal (et, une fois encore, cela inclut les RNH et les bénéficiaires de l'IFICI) sont également tenus de déclarer tous leurs comptes bancaires étrangers en indiquant les codes IBAN et BIC/Swift, même s'ils n'ont pas généré de revenus.

En revanche, si les contribuables sont considérés comme des non-résidents, le Portugal ne pourra imposer que les revenus de source portugaise, et seuls ces revenus seront soumis à l'obligation de déclaration et assujettis à l’IRS.

Dans les deux cas, la déclaration d'impôt sur le revenu des personnes physiques doit être présentée par voie électronique sur le site Internet de l'administration fiscale (Portal das Finanças) entre le 1er avril et le 30 juin de l'année qui suit celle à laquelle se rapportent les revenus à déclarer. Les contribuables doivent disposer d'un mot de passe pour accéder au Portal das Finanças, qu'ils devraient déjà avoir ou qu'ils devraient demander le plus tôt possible, mais toujours avant la période prévue pour remplir et présenter la déclaration IRS modèle 3.

En gardant cela à l'esprit et en considérant qu'au Portugal l'année fiscale coïncide avec l'année civile (c'est-à-dire qu'elle va du 1er janvier au 31 décembre), si, par exemple, un non-résident perçoit des revenus locatifs de source portugaise au cours de l'année fiscale 2024, il devra soumettre le formulaire Modèle 3 de déclaration d’IRS entre avril et juin 2025, déclarant ces revenus à l’administration fiscal portugaise.

D'autre part, et toujours à cet égard, il est important de noter qu'au cours d'un exercice fiscal donné, une personne peut être considérée comme partiellement résidente au Portugal. Ainsi, par exemple, si un contribuable est considéré comme résident fiscal au Portugal entre janvier et juin d'une année donnée, et comme non-résident entre juillet et décembre de la même année, ce contribuable devra déclarer, au Portugal, son revenu mondial gagné entre janvier et juin de cette année, et ne déclarer que son revenu de source portugaise gagné entre juillet et décembre de cette année (ce qui signifie, en termes pratiques, que vous pourriez avoir à soumettre deux formulaires Modèle 3 de déclaration d’IRS distinctes, bien que se rapportant à la même année d'imposition).

L'IMPORTANCE D'UNE BONNE QUALIFICATION DES REVENUS

En vertu de la législation applicable, les revenus perçus par les personnes physiques sont soumis à l'impôt selon les catégories suivantes de l'IRS :

- Catégorie A - revenus du travail

- Catégorie B - revenus des entreprises et des professions libérales

- Catégorie E - revenus des investissements (par exemple, dividendes et intérêts)

- Catégorie F - revenus locatifs

- Catégorie G - plus-values mobilières et immobilières

- Catégorie H - revenus de pension

Chacune de ces catégories à une méthode d'imposition spécifique et peut être soumise à des taux d'imposition différents. Il convient de noter que le budget de l'État portugais pour 2023 a introduit le nouveau cadre fiscal applicable aux gains dérivés des cryptoactifs, y compris la vente d'actifs, ainsi que l'émission d'actifs ou la validation de transactions par le biais de mécanismes de consensus.

En ce qui concerne le régime fiscal spécial des RNH, il est important de noter que ce régime accorde trois avantages principaux, brièvement décrits ci-dessous :

- Tout d'abord, les contribuables du RNH qui exercent des activités considérées comme étant à haute valeur ajoutée (comme indiqué dans l'ordonnance approuvée par le gouvernement portugais) peuvent bénéficier d'un taux forfaitaire spécial de 20 %, applicable aux revenus d'emploi (catégorie A) et aux revenus d'entreprise ou de profession libérale (catégorie B)

- Deuxièmement, le contribuable RNH peut également bénéficier d'un taux forfaitaire de 10 % applicable aux revenus de pension de source étrangère (catégorie H)

- Troisièmement, en ce qui concerne les autres revenus d'origine étrangère, le contribuable RNH peut bénéficier, dans certaines circonstances, de l'application de la méthode d'exemption (au lieu de la méthode du crédit d'impôt) en tant que méthode standard pour l'élimination de la double imposition de ses revenus

L'application des taux forfaitaires de 20 % ou 10 % ou de la méthode d'exemption aux revenus de source étrangère dépend, avant tout, de la classification correcte des revenus à la lumière de la législation portugaise en vigueur, ainsi que des conventions de double imposition applicables, et dépend de la classification exacte des revenus lors de l'établissement de la déclaration d'impôt à l'IRS.

En ce qui concerne le régime fiscal spécial de l'IFICI, les principaux avantages sont les suivants :

- Imposition à un taux forfaitaire de 20 % applicable aux revenus d'emploi (catégorie A) et aux revenus d'entreprise ou de profession libérale (catégorie B) perçus dans le cadre des activités couvertes par le régime

- Bénéficier de l'application de la méthode d'exemption en tant que méthode standard pour l'élimination de la double imposition de leurs revenus de source étrangère pour toutes les catégories de revenus, à l'exception de la catégorie H (pensions)

En fait, la classification et la déclaration exactes des revenus sont cruciales pour que les contribuables puissent bénéficier pleinement des avantages accordés aux personnes bénéficiant d'un statut spécial dans le cadre des régimes du RNH ou de l'IFICI. Dans le cas spécifique des bénéficiaires de l'IFICI, étant donné que 2024 marque l'année inaugurale de l'application du régime, une diligence et une attention particulières sont requises dans le processus de déclaration et le suivi ultérieur de l'évaluation émise par les autorités fiscales, car le potentiel d'erreurs du système n'est pas négligeable.

Une classification ou une catégorisation incorrecte du type de revenu gagné par le contribuable peut entraîner une inexactitude dans le remplissage de la déclaration d'impôt sur le revenu, ce qui pourrait, à son tour, entraîner une augmentation de la dette fiscale par rapport au montant qui aurait été dû si la déclaration avait été correctement remplie.

En revanche, si le fait de remplir incorrectement la déclaration fiscale entraîne le paiement d'un montant d'impôt inférieur à celui qui serait normalement dû, les autorités fiscales peuvent procéder à une correction ultérieure d'office et peuvent finalement imposer une pénalité et des intérêts de retard (pour le dépôt inexact de la déclaration fiscale et pour le retard dans le versement de l'impôt dû, respectivement).

DEPENSES DEDUCTIBLES FISCALEMENT

Afin de s'assurer que le contribuable est en mesure de déduire toutes les dépenses éligibles aux fins du calcul de l'impôt à payer, il est essentiel que le contribuable demande l'inclusion de son numéro d'identification fiscale (NIF) sur la facture émise pour chaque achat de biens et de services.

En outre, pour que ces factures soient prises en compte, le contribuable doit les valider par la suite, en assumant la responsabilité de s'assurer qu'elles ont été correctement émises par le prestataire de services ou le vendeur des biens. Cette procédure implique la validation des factures par le biais de la plateforme prévue à cet effet par l'administration fiscale (e-Fatura), et il est nécessaire d'affecter chacune de ces dépenses à la catégorie correspondante ci-dessous :

- Dépenses générales et familiales

- Frais de santé et d'assurance maladie

- Dépenses liées aux salles de sport

- Frais d'éducation et de formation professionnelle

- Frais de propriété

- Frais avec les maisons de retraite pour les personnes âgées

- Frais de réparation de la voiture

- Frais de réparation des motos

- Frais de restauration et d'hébergement

- Coûts des coiffeurs et des instituts de beauté

- Frais vétérinaires

- Les frais mensuels d'abonnement aux transports publics

- Dépenses liées aux journaux et aux magazines

Il est à noter que ces informations doivent être communiquées jusqu'au 25 février de l'année qui suit celle à laquelle les dépenses se rapportent. En d'autres termes, pour que les dépenses effectuées en 2024 soient déduites de l'impôt sur les revenus des personnes physiques, le contribuable doit confirmer les factures sur le site e-Fatura jusqu'au 25 février, et le dépôt de la déclaration fiscale d’IRS doit avoir lieu entre avril et juin 2025.

Dans tous les cas, il convient de noter qu'il est toujours possible de modifier les valeurs des factures communiquées via le site e-Fatura au moment de remplir la déclaration d'impôt sur le revenu des personnes physiques, ce qui signifie que, dans ce cas, les montants respectifs devront être introduits manuellement.

Dans ce cas, les montants déclarés par le contribuable aux autorités fiscales lors du remplissage de la déclaration d'impôt remplacent les montants précédemment communiqués, et les montants excédant ceux précédemment enregistrés doivent être justifiés par le contribuable a posteriori.

LES REGLES DE LA NORME COMMUNE DE DECLARATION (COMMON REPORTING STANDARD OU CRS)

Enfin, en ce qui concerne l'établissement de la déclaration fiscale à l'IRS, il est important de souligner l'existence de mécanismes internationaux d'échange d'informations, tels que la norme commune de déclaration et la norme pour l'échange automatique d'informations sur les comptes financiers. Ces cadres facilitent l'échange automatique de données fiscales entre les autorités fiscales de différents pays concernant des événements ou des revenus spécifiques, et ils sont pleinement mis en œuvre.

En vertu de ces règles, les institutions bancaires déclarent aux autorités fiscales de leur pays certains types de paiements et de mouvements financiers liés aux comptes bancaires des contribuables et/ou à d'autres instruments financiers détenus par les contribuables :

- les intérêts, les dividendes et les autres revenus du capital

- gains en capital provenant de la vente d'actifs financiers

- les soldes des comptes bancaires au début et à la fin de chaque année

- solde des polices d'assurance-vie

Les informations échangées concernent les comptes détenus par des personnes physiques qui résident dans l'un des États membres d'un tel accord, en vertu de la législation fiscale de cet État.

Cela implique, par exemple, que les intérêts de source étrangère perçus par les résidents fiscaux au Portugal soient déclarés aux autorités fiscales portugaises par leur homologue. Nous soulignons que ce mécanisme rend également impérative la déclaration de tous les comptes bancaires détenus à l'étranger.

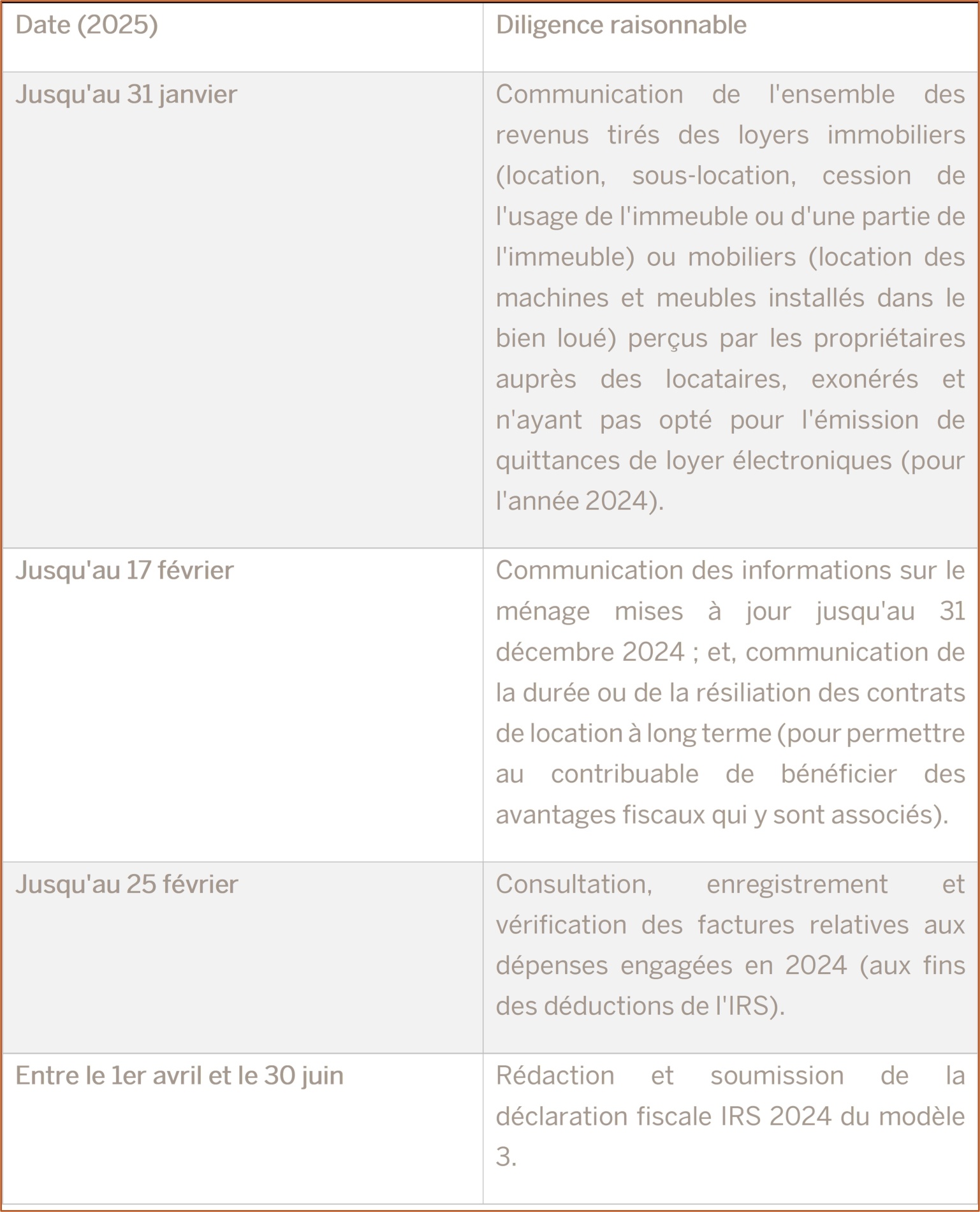

CALENDRIER DE LA SAISON FISCALE 2024-2025

Les autorités fiscales ont fourni un calendrier pour l'accomplissement de la diligence raisonnable dans le processus de dépôt et de soumission de la déclaration d'impôt Modèle 3 de l'IRS pour 2024, comme indiqué ci-dessous :

CONCLUSIONS

Quel que soit le statut juridique et fiscal de la personne, qu'elle soit résidente ou non-résidente au Portugal, la classification de ses revenus peut être complexe et il est conseillé de faire appel à des conseils et à une assistance spécialisée.

En effet, la classification correcte et exacte des revenus et leur indication correcte et opportune dans la déclaration modèle 3 de l'IRS sont de la plus haute importance pour garantir une imposition juste et adéquate, ce qui signifie que la déclaration Modèle 3 de l'IRS doit être remplie correctement.

Une dernière remarque sur une modification du code de l'impôt sur le revenu des personnes physiques (ajoutée par la Loi 82/2023 du 29 décembre), qui prévoit la nécessité de déclarer dans la déclaration fiscale Modèle 3 les actifs détenus dans des pays, territoires ou régions bénéficiant d'un régime fiscal nettement plus favorable, ainsi que les cryptoactifs. Cette règle juridique n'a pas été appliquée au cours de la saison des déclarations fiscales de l'année dernière, car il n'a pas été possible de mettre en œuvre ces changements dans le système informatique des autorités fiscales en temps voulu. Néanmoins, après de nombreuses discussions sur les mérites de la règle juridique, la nécessité de déclarer ces actifs a maintenant été confirmée.

***

Rogério Fernandes Ferreira

Duarte Ornelas Monteiro

Joana Marques Alves

Ana Sofia Gariso

Amélia Carvela

João Aguiar Câmara

Inês Marques Dias

João Rebelo Maltez

Henrique Guia Rebola

Nicolas Corrêa Simonini

Romy Alfredo Bouery

Sara Mendes Fernandes

Tânia Tavares

(French Desk)