Guide Fiscal de Madère 2025

Guide Fiscal de Madère 2025

1. INTRODUCTION

Contrairement à ce qui était initialement prévu dans le projet de loi sur le budget de l'État 2025, la loi 45-A/2024 du 31 décembre, qui approuve le projet de loi sur le budget de l'État 2025, prolonge le délai d'inscription au régime d'incitation fiscale en vigueur dans la zone franche dite de Madère.

En conséquence, le délai pour l'enregistrement de nouvelles licences d'exploitation dans la zone franche de Madère a été prolongé jusqu'au 31 décembre 2026 - bien que les effets du régime restent limités au 31 décembre 2028.

En outre, la récente décision de la Cour de justice de l'Union européenne, dans l'affaire C-547/23 P, rejetant le recours introduit par la région autonome de Madère contre une décision du Tribunal qui considérait que les règles de concurrence avaient été violées avec le régime d'aide de la zone de libre-échange

2. CONTEXTE GÉOGRAPHIQUE

Madère est un archipel portugais qui fait partie de l'Union européenne et qui a obtenu le statut de région ultrapériphérique en vertu du droit européen.

Dans ce contexte de région ultrapériphérique, il existe un cadre juridique européen spécifique qui prévoit la possibilité de créer des mesures spéciales pour compenser les coûts contextuels accrus du développement d'une activité économique dans la région autonome de Madère, ainsi que pour favoriser l'investissement, en particulier l'investissement étranger.

3. CENTRE D’AFFAIRES INTERNATIONAL

Le Centre d'affaires international de Madère (CINM), qui correspond à la zone franche de la région autonome de Madère, a été créé dans les années 1980 dans le but d'attirer les investissements internationaux afin de stimuler le développement social et économique de la région.

Le CINM de Madère offre un ensemble d'incitations, principalement de nature fiscale, qui visent à :

• moderniser, diversifier et internationaliser la structure productive de Madère, tant en termes de biens que de services

• permettre aux entreprises établies dans cette région de compenser et de surmonter les inefficacités et les désavantages de nature structurelle liés au statut ultrapériphérique de la région

Le régime est né d'un programme d'aide d'État pour le développement régional, pleinement autorisé par l'Union européenne.

Par rapport à ses homologues européens et mondiaux, Le CINM de Madère se distingue encore aujourd'hui par la diversité des activités qui peuvent être menées dans son périmètre, couvrant les opérations industrielles, commerciales, maritimes et de services, offrant aux investisseurs nationaux et internationaux une multitude d'avantages et de synergies.

Le CINM accorde un large éventail d'avantages fiscaux aux sociétés enregistrées et couvertes par ce régime, ainsi qu'à leurs actionnaires. Ces sociétés peuvent bénéficier d'un taux d'imposition sur le revenu des sociétés de 5 %, ainsi que d'autres avantages fiscaux.

Avec la loi de finances de l'État pour 2025, les avantages actuels offerts par le régime (régime IV) s'appliquent aux entités qui s'enregistrent dans le CINM de Madère jusqu'au 31 décembre 2026, le régime restant en vigueur pour ces entités jusqu'à la fin de l'année 2028.

Conditions minimales

Pour bénéficier de ce régime d'incitation fiscale, les entreprises agréées dans le CINM de Madère doivent remplir l'une des conditions suivantes :

À la suite d’une décision de la Commission européenne sur la compatibilité du régime III avec le droit européen, la législation applicable au régime IV a été modifiée afin de fixer expressément de nouveaux critères relatifs aux emplois créés dans la région :

• le nombre d'emplois est déterminé en fonction du nombre de personnes qui tirent un revenu d'un travail dépendant, payé ou mis à disposition par l'entité autorisée, à condition qu'elles résident fiscalement dans la région autonome de Madère ou, si elles n'y résident pas, qu'elles y exercent leur activité ou qu'elles soient des travailleurs ou des membres d'équipage de navires ou de bateaux de plaisance enregistrés dans le Registre maritime international de Madère (MAR)

• les travailleurs à durée indéterminée, à temps partiel ou intermittents sont considérés proportionnellement aux travailleurs à temps plein dans une situation comparable, mesurée en nombre d'unités de travail par an (UTA).

Dans ce contexte, sont exclus du calcul du nombre d'emplois :

• les travailleurs détachés par les agences de travail temporaire, en ce qui concerne leurs entités utilisatrices

• les travailleurs en mission occasionnelle, en ce qui concerne l'organisme d'affectation

• les travailleurs dans le cadre d'un régime de pluralité d'employeurs, lorsque l'employeur représentant les autres dans la relation de travail n'est pas autorisé dans la zone franche de Madère

Les modifications apportées au régime de la zone franche de Madère visaient également à préciser que les revenus et les gains, ainsi que les dépenses et les pertes, attribuables à l'activité exercée par l'entité agréée par le biais d'une structure commerciale appropriée située dans la région autonome de Madère, sont considérés comme étant générés, supportés ou réalisés dans la région autonome de Madère.

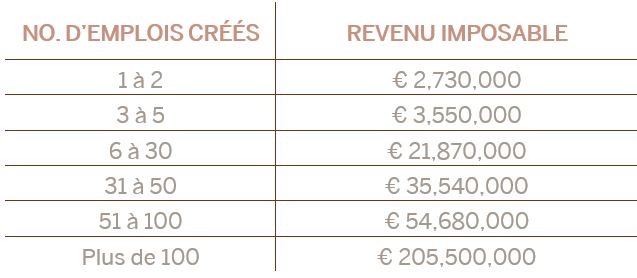

Revenu imposable éligible

D'autre part, dans le cadre de ce régime, les entreprises sont soumises à la limitation de l'avantage à accorder, par l'application de plafonds maximaux à la base imposable soumise à l'incitation fiscale, déterminés en fonction du nombre d'emplois créés, comme suit :

Limite annuelle

En outre, l'incitation fiscale accordée est soumise à l'un des plafonds d'intensité annuels :

Zone franche industrielle

Le régime de la zone franche de Madère prévoit également une incitation supplémentaire pour les organisations établies dans ce que l'on appelle la "zone franche industrielle". En plus du régime IRC à taux réduit déjà mentionné, les entreprises industrielles établies dans la zone franche industrielle peuvent également bénéficier d'une déduction de 50 % de la base imposable, à condition qu'elles remplissent au moins deux des conditions suivantes :

(i) contribuer à la modernisation de l'économie régionale par l'innovation technologique dans les produits, les processus de fabrication ou les modèles d'entreprise

(ii) contribuer à la diversification de l'économie régionale grâce à de nouvelles activités à haute valeur ajoutée

(iii) promouvoir l'embauche de ressources humaines hautement qualifiées

(iv) contribuer à l'amélioration des conditions environnementales

(v) créer au moins 15 postes de travail, qui doivent être maintenus pendant au moins cinq ans

Il convient de noter que certaines activités sont expressément exclues de ce régime. Il s'agit notamment des entités qui exercent des activités intragroupes, en particulier dans les domaines des sièges sociaux et du conseil en affaires et en gestion, ainsi que des entités des secteurs de la finance et de l'assurance. En outre, les secteurs de l'acier, des fibres synthétiques, du charbon et de la construction navale sont exclus, de même que l'agriculture, la sylviculture, la pêche, l'aquaculture et l'industrie extractive. Il est également important de noter l'exclusion des entreprises en difficulté financière et des organisations faisant l'objet d'une injonction de récupération pour aide illégale.

Ces informations sont cruciales pour une orientation fiscale et stratégique adéquate.

En ce qui concerne les entités titulaires d'une licence dans la zone franche industrielle, il convient de noter que les marchandises se trouvant dans la zone franche sont considérées comme ne se trouvant pas sur le territoire douanier aux fins de l'application des droits de douane, des restrictions quantitatives et d'autres impositions ou mesures d'effet équivalent, sans préjudice de l'application des dispositions qui peuvent être adoptées dans des cas exceptionnels. Il en va de même pour la TVA, pour laquelle le paiement de la taxe est suspendu.

Autres avantages fiscaux

En outre, les sociétés autorisées à exercer dans le cadre du CINM de Madère bénéficient d'une exonération de 80% du droit de timbre sur les documents, contrats et autres actes nécessitant un enregistrement public, à condition qu'ils soient réalisés avec des entités qui ne résident pas au Portugal ou qui ne sont pas autorisées à exercer dans le cadre Du CINM de Madère.

De même, les entreprises agréées dans le CINM de Madère bénéficient d'une exonération de 80 % de l'impôt municipal sur la propriété (IMI) et de l'impôt municipal sur le transfert de propriété (IMT), respectivement l'impôt sur les biens immobiliers et l'impôt sur les transactions immobilières, dus sur l'acquisition de biens immobiliers pour leur établissement, ainsi que d'autres taxes et redevances locales.

En outre, étant donné que Madère et le CINM de Madère font partie du système juridique portugais, malgré une certaine autonomie régionale, les entreprises enregistrées dans Le CINM de Madère peuvent bénéficier du vaste réseau de conventions de double imposition signées par le Portugal, ainsi que de l'application des directives de l'Union européenne, ce qui leur offre un avantage concurrentiel majeur par rapport à d'autres marchés internationaux.

Il convient également de noter qu'une règle expresse a été établie pour préciser que les entités agréées dans la zone franche de Madère sont soumises au paiement spécial au titre de l'IRC et à l'imposition autonome uniquement en proportion du taux de l'IRC applicable, à l'exception de ce qui suit :

(i) l'imposition autonome sur les dépenses non documentées

(ii) l'imposition autonome des dépenses correspondant à des sommes payées ou dues, à quelque titre que ce soit, à des personnes physiques ou morales résidant hors du territoire portugais et y bénéficiant d'un régime fiscal manifestement plus favorable, à moins que l'assujetti ne prouve qu'elles correspondent à des opérations effectivement réalisées et qu'elles n'ont pas un caractère anormal ou exagéré dans leur montant.

Exonération des dividendes et des intérêts versés aux non-résidents

Dans ce contexte, un régime d'exemption de l'IRS ou de l'IRC est également établi jusqu'au 31 décembre 2028 pour les associés ou actionnaires d'entités autorisées à opérer dans la zone franche de Madère qui ne résident pas sur le territoire portugais (cela n'inclut pas les associés d'entités autorisées à opérer dans la zone franche industrielle, ou qui exercent des activités de transport maritime ou aérien, ainsi que les associés ou actionnaires domiciliés dans des pays, territoires ou régions bénéficiant de régimes fiscaux privilégiés) en ce qui concerne les revenus suivants :

• les bénéfices mis à leur disposition par ces sociétés, y compris l'amortissement des actions sans réduction de capital, dans la proportion des résultats qui bénéficient de l'application du taux réduit et qui, même s'ils n'en bénéficient pas, résultent de revenus obtenus en dehors du territoire portugais, à l'exception des opérations réalisées avec des entités domiciliées dans des pays, territoires ou régions dotés de régimes fiscaux privilégiés

• les intérêts et autres formes de rémunération sur les prêts, indemnités ou avances de capitaux qu'ils ont consentis à la société ou du fait qu'ils ne retirent pas les bénéfices ou les rémunérations mis à leur disposition.

Exemption de la surtaxe régionale : arrêt de la Cour constitutionnelle n° 107/2024

Dans son arrêt n° 107/2024, rendu le 14 février 2024, la Cour constitutionnelle a déclaré inconstitutionnelle une disposition du décret législatif régional (DLR) n° 14/2010/M, qui limite la portée de l'exonération de la surtaxe régionale dans la zone franche de Madère.

En fait, le décret-loi 165/86 stipule que toutes les entreprises enregistrées dans la zone franche de Madère sont exonérées des "impôts extraordinaires" sur les bénéfices et les dépenses.

Cependant, le DLR n° 14/2010/M, modifié par le DLR n° 2/2011/M, a voulu limiter cette exemption, en stipulant qu'elle n'était pas applicable à toutes les entreprises opérant dans la zone franche de Madère, mais seulement à celles qui y opèrent et qui bénéficient des régimes d'exemption ou de taux réduit de l'IRC.

La Cour constitutionnelle a statué que les régions autonomes ne peuvent ni abroger ni déroger aux impôts créés par la loi, et que les avantages fiscaux doivent également être suspendus, abrogés ou faire l'objet d'une dérogation en vertu de la loi. Par conséquent, la modification imposée par la législation régionale viole le principe de la réserve de la loi.

Par conséquent, les entités autorisées dans le cadre de la zone de libre-échange de Madère qui, dans le contexte de leur activité, sont ou ont été soumises à des taux de surtaxe régionaux, devraient examiner l'impact de cette décision de la Cour constitutionnelle et envisager les moyens possibles de récupérer les montants indûment payés en vertu de ces moyens.

Adhésion au CINM

Tous les types de sociétés prévus par la législation commerciale sont autorisés à s'établir dans le CINM de Madère. Le secrétaire régional est responsable de la demande de licence pour la création et l'exploitation de sociétés de services, après avoir examiné le processus et obtenu l'avis du concessionnaire (Sociedade de Desenvolvimento da Madeira) et de l'autorité fiscale de la région autonome de Madère.

La licence peut être demandée par une société existante, au Portugal ou à l'étranger (succursale), ou par une société à constituer. Dans ce dernier cas, sa constitution sera soumise aux mêmes exigences et procédures que celles applicables à toute autre société portugaise.

En cas d'approbation, la licence est réputée accordée à la société ou à la succursale lorsque le demandeur fournit la preuve de sa constitution et de son enregistrement.

Afin d'accélérer cette procédure, un office notarial privé et un office notarial ont été créés pour la zone franche de Madère, dont les actes sont exonérés de tout droit ou taxe.

Les entreprises situées dans le CINM de Madère sont, quant à elles, soumises au paiement d'une taxe d'installation et d'exploitation qui, selon les informations fournies par SDM, correspond à ce qui suit :

(i) Les sociétés de services internationales doivent s'acquitter d'une taxe de démarrage de € 1.000 et d'une taxe de fonctionnement annuelle de € 1.800

(ii) Les SGPS (sociétés holding pures) sont soumises à un droit d'entrée de € 1.000 et à un droit d'exploitation annuel de € 1.800 la première année et de € 1.800 les années suivantes, plus 0,5 % du bénéfice de l'année précédente (le premier million d'euros étant exonéré). La redevance annuelle sera plafonnée à € 30.000

La nécessité de respecter les exigences applicables en matière de substance économique a été renforcée par la décision de la Commission européenne. Plus précisément, la Commission européenne a remis en question la conformité du régime avec les points suivants :

• les bénéfices de l'entreprise qui ont bénéficié d'une réduction d'impôt provenaient exclusivement d'activités réalisées à Madère

• les entreprises bénéficiaires ont créé et maintenu des emplois à Madère, calculés en unités de travail annuelles

En fait, cela n'affecte pas négativement l'existence du régime fiscal spécial de la zone franche de Madère, mais souligne plutôt son importance dans la perspective d'une saine concurrence fiscale internationale.

En effet, il convient de souligner que le régime CINM de Madère est inclus dans le champ d'application du règlement général d'exemption par catégorie (RGEC) depuis 2017. Cela signifie qu'il peut être considéré comme une catégorie spécifique d'aide d'État compatible avec le traité sur le fonctionnement de l'Union européenne, pour autant qu'il remplisse certaines conditions. Par conséquent, le Portugal n'a pas besoin de notifier à l'avance à la Commission européenne et d'obtenir son approbation pour mettre en place le régime de la zone franche de Madère, mais doit seulement informer la Commission européenne a posteriori.

4. CODE FISCAL DE L'INVESTISSEMENT DE MADÈRE

Des avantages fiscaux contractuels supplémentaires ont été établis dans le Code Fiscal d'Investissement de Madère dans le but de renforcer les entreprises régionales et d'assurer la reprise d'une bonne dynamique de marché. Cela se fait en introduisant des incitations à l'investissement et à la capitalisation, ainsi qu'en ciblant le soutien à l'investissement, en particulier dans des domaines tels que l'exploitation minière industrielle, la fabrication, le tourisme, les activités et services informatiques, la recherche et la haute technologie, l'environnement, l'énergie et les projets de télécommunications et d'informatique.

Le code fiscal des investissements de Madère comprend quatre régimes spéciaux (et comme nous le verrons plus loin, l'avantage fiscal pour les investissements productifs n'est applicable qu'aux projets d'investissement réalisés jusqu'au 31 décembre 2027).

L'investissement productif

Projets d'investissement, réalisés jusqu'au 31 décembre 2027, pour une période de dix ans, dont les demandes pertinentes sont égales ou supérieures à € 750.000, sur l'île de Madère, et € 250.000, dans le cas de développements à Porto Santo.

Ces avantages comprennent un crédit d'impôt de 25 à 40 % des demandes concernées, ainsi que des exonérations et des réductions du taux de l'IMI ou de l'IMT et une exonération du droit de timbre.

L'affiliation et le maintien dans le régime sont soumis à diverses conditions objectives et subjectives et à certaines obligations permanentes.

Soutien à l'investissement

Pour bénéficier des incitations fiscales du régime fiscal de soutien à l'investissement (RFAI-RAM), les contribuables du IRC doivent, entre autres conditions, réaliser un investissement qui créera des emplois et les maintiendra jusqu'à la fin de la période minimale de maintien des actifs investis (trois ans pour les PME et cinq ans pour les non-PME).

Ce régime fixe l'avantage à déduire de l'impôt IRC à 35 % des applications concernées.

Incitation à la capitalisation des entreprises

La création de cette incitation, qui n'est pas spécifique au code fiscal des investissements de Madère mais qui est prévue par la législation nationale, résulte de l'abrogation de la rémunération conventionnelle du capital social (RCCS) et de la déduction pour bénéfices conservés et réinvestis (DLRR).

Cette incitation permet de déduire du bénéfice imposable un montant correspondant à 4,5 % (majoré de 0,5 % si le contribuable est considéré comme une micro, petite ou moyenne entreprise ou une société à capitalisation faible) du montant des augmentations nettes de fonds propres éligibles réalisées après le 1er janvier 2023.

Recherche et développement des entreprises

Enfin, en ce qui concerne le système d'incitations fiscales à la recherche et au développement des entreprises (SIFIDE-RAM), 32,5 % (avec possibilité d'augmentation) du montant correspondant aux dépenses de recherche et de développement engagées au cours de la période concernée peuvent être déduits du revenu imposable.

5. OBSERVATIONS FINALES

Il convient donc de souligner la compétitivité internationale de la région autonome de Madère, qui bénéficie d'une situation géographique très intéressante entre plusieurs continents, associée à des régimes de zones franches industrielles, à un centre d'affaires international et à un taux standard d'impôt sur le revenu des sociétés, qui permet aux activités qui y sont implantées d'être imposées à des taux 2,5 %, 5 % ou 14,9 % de l'impôt sur le revenu des sociétés. Le CINM de Madère accorde également un large éventail d'avantages fiscaux aux actionnaires, en particulier aux actionnaires internationaux, des sociétés agréées, à l'exclusion des revenus liés aux sociétés situées dans des juridictions à fiscalité réduite, y compris les avantages liés à la distribution des bénéfices. En ce qui concerne le code fiscal des investissements de Madère, il s'agit d'un outil utile pour stimuler le développement des activités commerciales.

En tout état de cause, l'application pratique des régimes mentionnés ici nécessite une analyse juridique minutieuse, notamment en ce qui concerne le respect des exigences respectives et la compatibilité avec le cadre européen applicable.

Ces instruments permettent également au Portugal (et à Madère en particulier) d'agir en tant que plateforme d'investissement.

En outre, il existe le système de taxation au tonnage, qui offre aux compagnies de navigation et de transport maritime établies à Madère une méthode alternative et potentiellement plus favorable pour déterminer le revenu imposable de leurs activités de transport maritime, et il existe également des avantages fiscaux applicables à la tribulation dans le cadre de la zone franche de Madère et de son registre maritime.

Nous souhaitons également attirer votre attention sur l'Arrêt du Tribunal Constitutionnel n° 107/2024, qui déclare inconstitutionnelle la limitation imposée par le DLR n° 14/2010/M à l'exemption de la surtaxe régionale pour les entreprises opérant dans la Zone Franche de Madère qui bénéficient de taux réduits ou d'exemptions. Les effets de cette décision doivent donc être pris en compte par les entreprises qui, étant licenciées dans la zone franche de Madère mais soumises au régime normal de l'IRC dans leur activité, ont payé des surtaxes régionales, en évaluant la possibilité de récupérer les montants indûment payés, dans le cadre des procédures légales dont elles disposent à cet effet.

Enfin, il convient de rappeler la prolongation jusqu'au 31 décembre 2026 de la délivrance des licences dans la zone franche de Madère, prolongation qui s'est avérée nécessaire en raison de l'absence de nouvelles concernant un éventuel nouveau régime.

Les entités intéressées ont donc jusqu'à cette date pour demander leur enregistrement dans le régime de la zone franche de Madère et bénéficier de ses effets jusqu'au 31 décembre 2028.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Álvaro Silveira de Meneses

Miriam Campos Dionísio

José Nuno Vilaça

João de Freitas Jacob

Joana Fidalgo Barreiro

Romy Alfredo Bouery

Sara Mendes Fernandes

Tânia tavares

(Frensh Desk)