Guide Fiscal de l’Île de Madère

Guide Fiscal de l’Île de Madère

1. INTRODUCTION

Dans le cadre de l'adoption de la Loi Budgétaire de l'État pour 2024, une attention particulière a été accordée aux amendements proposés pour étendre le régime d'incitations fiscales en vigueur dans la zone dite de libre-échange de Madère. L'amendement déposé par le groupe parlementaire du Parti Socialiste a remporté le vote et a été incluse dans le Budget d'État pour 2024, publiée le 29 novembre 2023 (Loi n° 82/2023, du 29 décembre 2023).

Ainsi, la date limite pour la délivrance de nouvelles licences d'exploitation dans la zone franche de Madère a été prolongée jusqu'au 31 décembre 2024, et les effets du régime ont également été prolongés d'un an, jusqu'en 2028.

2. CONTEXTE GÉOGRAPHIQUE

Située au large du Portugal, Madère est un archipel portugais officiellement qualifiée de région ultrapériphérique de l'Union européenne (UE). Les circonstances particulières de sa situation et de son développement permettent à la région d'offrir une variété de régimes fiscaux favorables, à savoir des zones de libre-échange, des taux d'imposition réduits et des incitations fiscales spécifiques.

3. CENTRE D’AFFAIRES INTERNATIONAL (CINM)

Le Centre d'Affaires International de Madère (appelé « CINM ») a été créé dans les années 1980, dans le but d'attirer les investissements internationaux et de stimuler la croissance économique et le développement social dans la région.

Le CINM consiste en une variété d'incitations, notamment des incitations fiscales visant à :

- moderniser, diversifier et internationaliser les biens et services de Madère

- permettre aux entreprises établies dans la région de compenser et de surmonter les inefficacités structurelles et les désavantages liés au statut ultrapériphérique de la région.

Ce régime spécial a été établi à l'origine comme un régime d'aide d'État pour développer la région, entièrement autorisé par l'UE.

L'un des principaux avantages du régime du CINM est la large liste d'avantages fiscaux accordés aux sociétés et à leurs actionnaires, notamment un taux d'impôt sur le revenu des sociétés (IS) de 5 %.

Les avantages actuels du régime s'appliquent aux entités qui obtiennent une licence du CINM entre le 1er janvier 2015 et le 31 décembre 2024. Une fois accordés, les avantages peuvent s'appliquer jusqu'à la fin de l'année 2028.

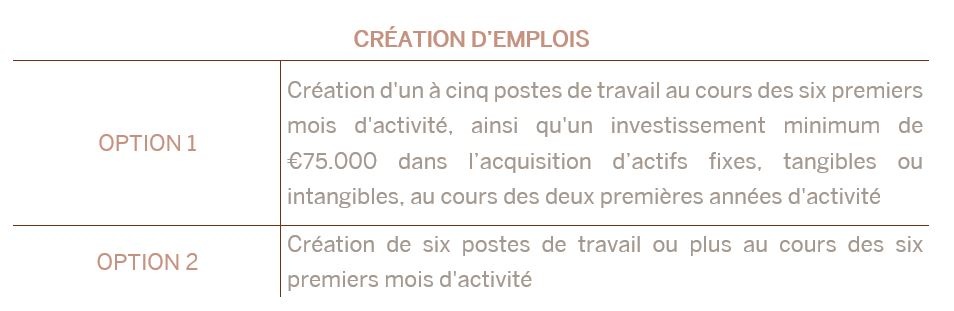

CRITÈRES D’AMISSIBILITÉ

Pour bénéficier de ces avantages fiscaux, les entreprises doivent être dûment autorisées à exercer leurs activités et remplir l'une des conditions suivantes :

Le nouveau régime, conformément aux préoccupations exprimées par la Commission Européenne, a introduit de nouveaux critères pour la création d'emplois, à savoir:

- le nombre d'emplois est déterminé en fonction du nombre de personnes qui gagnent un revenu salarié payé ou mis à disposition par l'entité autorisée, à condition qu’elles résident fiscalement dans la région autonome de Madère ou, à défaut, qu’elles qu’elles y exercent leur activité ou qu’elles soient des travailleurs ou des membres d'équipage de navires ou d’embarcations de loisir immatriculés au Registre Maritime International de Madère (MAR)

- les employés à durée indéterminée, les employés à temps partiel ou intermittents sont considérés proportionnellement aux travailleurs à temps plein dans une situation comparable, mesurée en nombre d'unités de travail par an (UTA).

Dans ce contexte, les éléments suivants sont exclus du calcul du nombre d'emplois créés et maintenus :

- les salariés mis à disposition par les agences de travail temporaire

- les salariés sous un régime d'affectation occasionnelle

- les employés sous un régime multi-employeurs, lorsque l'employeur qui représente les autres dans la relation de travail n'est pas licencié dans la zone franche de Madère.

Les modifications apportées au régime de la zone franche de Madère visaient également à préciser que les revenus et les gains, ainsi que les dépenses et les pertes, attribuables à l'activité exercée par l'entité agréée par le biais d'une structure commerciale appropriée située dans la région autonome de Madère, sont considérés comme étant générés, supportés ou réalisés dans la région autonome de Madère.

REVENUS IMPOSABLES ELIGIBLES

L'incitation fiscale du taux d'imposition de 5% n'est applicable qu'aux montants de revenu imposable, essentiellement déterminés par le nombre d'emplois créés, comme suit :